Рахунок 20 "Виробничі запаси" призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних …

Метод бухгалтерського обліку охоплює наступні елементи:

- документація

- інвентаризація

- оцінювання

- калькуляція

- система бухгалтерських рахунків

- подвійний запис

- баланс

- звітність

№ 996-XIV від 15 липня 1999 р. Цей Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні.

Нагадаємо, що відповідно до наказу Мінфіну від 23.07.15 р № 664 назву субрахунка 221 «Малоцінні та швидкозношувані предмети, що знаходяться на складі і в експлуатації» змінено на «221 «Малоцінні та швидкозношувані предмети». Тобто на субрахунках 221 та 222 обліковуються МШП до моменту видачі зі складу.

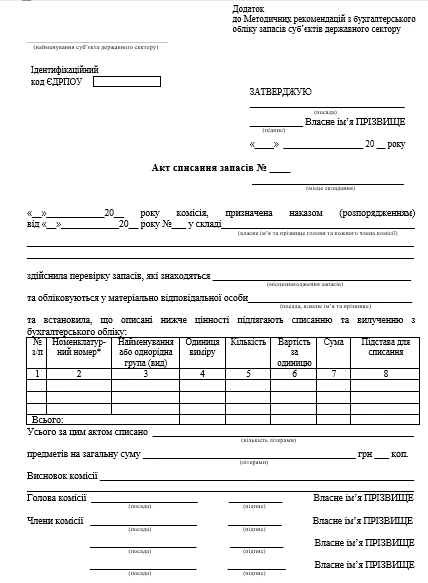

Списання зіпсованих запасів У бухгалтерському обліку списання запасів з балансу відображають проведенням: дебет субрахунку 947 «Нестачі і втрати від псування цінностей» з кредитом рахунку 20 «Виробничі запаси».

При цьому, Постановою визначено, що у 2021 році проміжна фінансова звітність, крім консолідованої, подається не пізніше 25 числа місяця, що настаєза звітним кварталом.