Тому у 2022 році застосовуються такі ставки ЄП: для І групи – до 10% від розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня звітного року; для ІІ групи – до 20% від розміру мінзарплати, встановленої законом на 1 січня звітного року; для ІІІ групи – у відсотках до доходу.

Самозайняті особи повинні сплачувати податки. Навіть якщо вони не зареєструвалися як підприємці, їм потрібно задекларувати доходи, з них сплатити 18% податку на доходи фізичних осіб та 1,5% військового збору.

ГУ ДФС у м. Києві (лист від 16.03.2016 р. № 2056/М/26-15-13-02-14) роз'яснило: самозайнята особа, яка провадить незалежну професійну діяльність, подає податкову декларацію про майновий стан і доходи до 1 травня року, що настає за звітним, за формою, затвердженою наказом Міністерства фінансів України від 02.10.2015 р.

– це платник податку, який є фізичною особою – підприємцем або провадить незалежну професійну діяльність за умови, що така особа не є працівником в межах такої підприємницької чи незалежної професійної діяльності.

Ставка податку на доходи фізичних осіб складає 18% чистого доходу самозайнятої особи. Ставка воєнного збору складає 1,5% бази оподаткування.

Самозайнята особа – це платник податку, який є фізичною особою – підприємцем або провадить незалежну професійну діяльність за умови, що така особа не є працівником у межах такої підприємницької чи незалежної професійної діяльності.

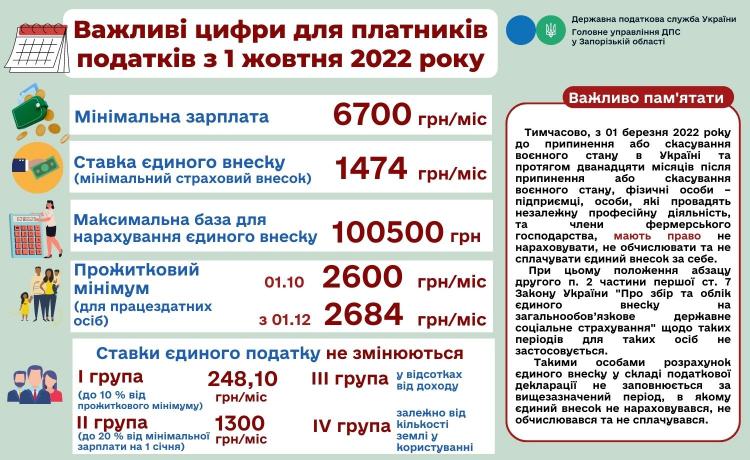

Згідно змін до Податкового кодексу України, які були запроваджені Законом України № 2118 від 03.03.2022 року, норми якого розповсюджуються на ФОПів та інших самозайнятих осіб, тимчасово, на …